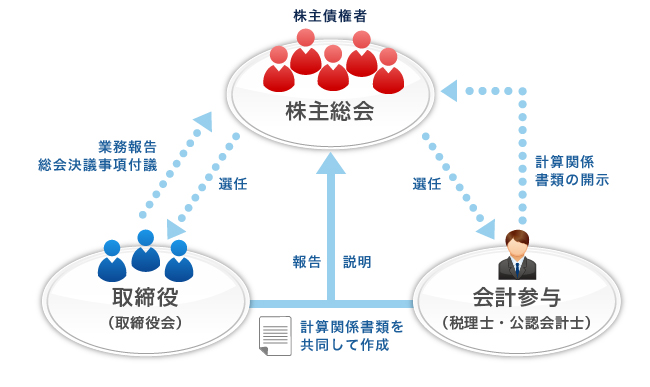

会計参与制度とは

設置は完全に会社の任意であり、強制ではありません。

これまで、中小企業における会計監査は主に監査役が担当していましたが、監査役には資格要件がないこともあり、名目的な監査役が設置されているのみの会社が多数存在していました。

また、公認会計士・監査法人からなる会計監査人監査は、信頼性は高いもののコストも高いといわれています。

このため、中小企業にとって決算書(計算書類)の信頼性の確保が課題とされてきました。

新会社法では、新たに会計参与制度が導入され、主に会計監査人が設置されない中小企業において決算書の信頼性の向上を図ることが期待されています。

サービスの内容

会計参与は、取締役や監査役と同様に株式会社の役員となりますが、他の役員とは独立した立場を維持しつつ、取締役と共同して計算関係書類を作成していくことを主な業務としていきます。

また、会社とは別に5年間その計算関係書類を備え置き、会社の株主や債権者の請求に応じて、適時、閲覧や謄本等の交付に対応することが義務づけられています。