連結決算とは

連結決算により、親会社と子会社の利益を合算したものが連結利益となります。この際に売上や費用において内部取引がある場合には相殺され、合算した数字よりも小さくなります。

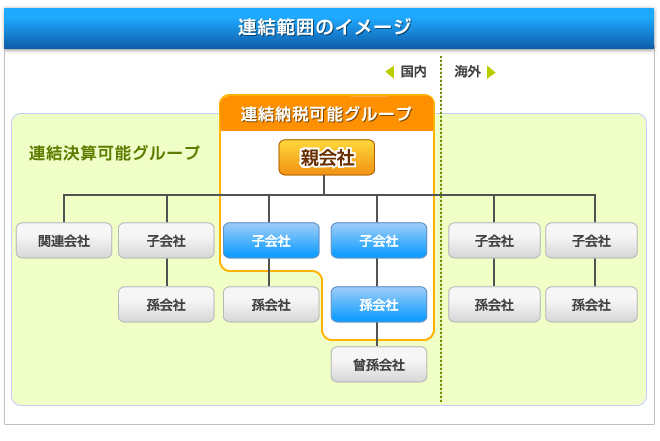

連結の対象となる子会社は、通常50%を超えて持株支配されている場合(持株基準)ですが、50%以下の場合でもその会社の意思決定機関を支配しているとみなされる場合には子会社とみなし、連結の対象となることがあります(支配力基準)。

その場合、利益は持株比率の分だけ合算されることになります。支配力基準による連結決算は、親会社の単独決算に比べ、連結外しと呼ばれる子会社利用の粉飾を防ぐこととなり、企業の真の姿をより明確にすることになります。

一方、連結納税制度とは、国内法人である親会社と、国内にあるその全ての100%子会社が、連結親法人を納税義務者として法人税を納めることにつき国税庁長官の承認を受けた場合に連結納税が認められます。

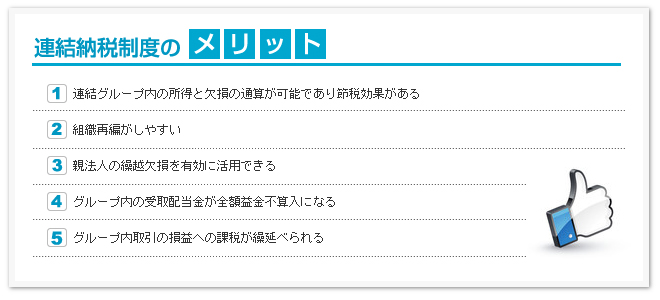

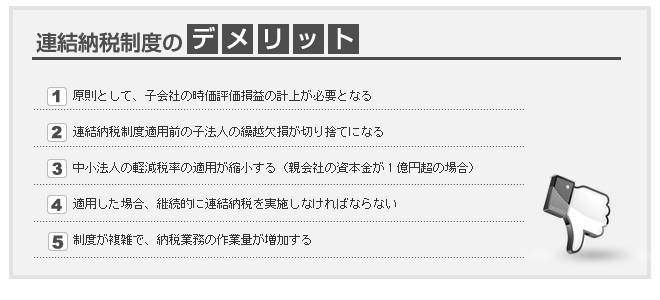

この制度を活用することにより、グループ内の黒字企業と赤字企業の利益と損失を通算し、税負担を軽減させることができます。ただし、連結納税制度の適用開始にあたっては、適用開始前に生じた連結子会社の欠損金については、原則として連結所得計算上、控除できないこととなります。

さらに、納税グループ加入前に生じた損益を連結納税制度のもとで実現させて課税を免れる行為を封じるために、連結納税グループへの子会社の加入にあたっては、一定の要件のもとに子会社の資産の時価評価を行い、連結加入前の課税関係を清算させることとなっています。

連結納税制度のメリットとデメリット

サービスの内容