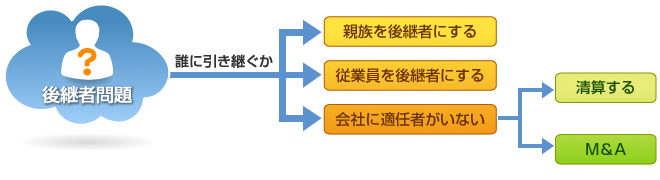

どのようにしたらよいか悩まれている方へ

それだけに急激に引継ぎをせず、中期的スパンで会社の経営を引き継がせることが重要です。ご子息や親族の方に事業を継承する場合においても、人的・財務的なアプローチを計画的に行なわなくてはなりませんし、従業員など、ご親族以外の方へ会社を引き継ぐ場合には、さらに株式移転や債務保証などの対策も検討しておかなければなりません。さらに、身内や従業員にも後継者となる適任者が見つからなければ、M&Aを活用した事業承継も有効な手法の一つです、いずれにしても、ご自身が元気なうちに、将来を見据えた事業承継対策の立案と実行が重要であります。

サービス内容(状況別事業承継対策のご案内)

親族への事業承継

親族への事業承継の場合、経営者の所有する会社の株式を後継者に集中させていくことが好ましいですが、後継者以外の相続人への配慮を怠ったために、遺留分の請求等による遺産争いが起きてしまうケースも発生しています。財産の引継ぎには、税務だけでなく法務的な知識も合わせて検討していかなければなりません。

生前贈与にかかる税金は贈与税です。贈与税には「暦年課税制度」と「相続時精算課税制度」があり、そのうち、どちらか有利な方法を選択して行ないます。

また、自社株の納税猶予制度として、「贈与税納税猶予制度」を活用する方法もあります。

遺言書を作成することで、自社株を後継者に集中させることが可能です。但し、遺言書で遺産分割がない相続人に対しても遺留分について取得する権利が残りますので、遺留分に配慮した遺言書を作成することが好ましい場合もあります。遺言書には、「自筆証書遺言」と「公正証書遺言」の2つがあります。

会社法に規定する制度を活用して後継者に自社株を集中させ、会社経営を安定させることを検討します。

1.金庫株の活用→分散した株式を買取る

2.相続人に対する売渡請求条項の設置→自社株を相続した相続人から会社に売却してもらう

3.種類株式の発行→無議決権株式や拒否権付株式などを発行して、株主総会での経営者の地位を

安定化させる

平成20年に、一定要件を満たす会社の自社株を、後継者が相続で取得した場合、発行済株式総数の3分の2までに対応する相続税の80%の納税が猶予されるという特例が創設させました。これにより、自社株を全く所有していない後継者が相続により自社株を相続した場合、自社株に対する相続税の53%(2/3×80%)の支払を延ばすことができるようになりました。但し、この場合、相続してから5年間は雇用の8割を維持しなければならない等の制約があります。

従業員への事業承継

親族への事業承継と異なり、従業員等への事業承継の場合、経営者が所有する株式を買取ることができるかどうかがポイントとなります。一般的に、次期社長にと考えている従業員の年代からして、子どもの教育費や住宅ローンを抱えている場合が多く、難しい場合もあります。その際に、以下の手法を活用した事業承継を検討することになります。

MBOとは、後継者や会社の経営幹部が、経営者が所有している自社株を買い取り、経営権を取得する方法(経営幹部による会社買収)です。後継者が自社株を買い取る資金調達の一つとして、経営者の能力や会社の将来性を担保に金融機関から融資を受けたり、ファンドから融資や出資を受けて行なう場合もあります。

種類株式とは、普通株式と異なり、株式総会での議決権や残余財産の配分等について取り決められた株式のことで、この種類株式を発行することで、議決権のコントロールを可能にすることができます。

1.無議決権株式・・・ 株主総会における議決権がない株式

2.拒否権付株式(黄金株)・・・ 株主総会の特定の決定事項について、拒否権が認められた株式

会社が金融機関から金銭を借入れる際に、経営者の個人保証を求められ、経営者の個人財産を担保として差し入れている場合がよくあります。これは、経営者が交代したからといって、借入金がなくならない限り、個人保証や担保が解除されることはありません。従って、後継者となられる方と十分に話し合い、双方が納得して対策を講じる必要があります。

1.会社の借入金を減らす

2.後継者の債務保証を軽減できるよう金融機関と交渉する

3.保証や担保の負担に見合った報酬を支払う

M&Aによる経営承継

M&A(Merger and Acquisition)とは、会社の合併と買収、すなわち会社そのものを売買することです。

親族や従業員に後継者がいない場合、従業員の雇用確保、取引先の維持、経営者のライフプランの実現等を目的として、最近では非上場会社においてもM&Aにより第三者に会社を譲るということも有効な方法として拡大してきています。

M&Aには、いろいろな手法があり、目的や希望に応じた方法を選択して行ないます。

1.株式売却・・・ 自社株を売却し、金銭を受け取る

2.合 併・・・ 買い手の会社と一体になり、自社株に代えて買い手の会社の株式を取得する

3.株式交換・・・ 買い手の会社の子会社になり、自社株に代えて買い手の会社の株式を取得する

1.会社分割・・・ 会社の事業の一部を他社へ譲渡して、他社の株式を取得する

2.事業譲渡・・・ 会社の事業の一部を他社へ譲渡して、金銭等を会社が取得する